在台灣的碳費政策設計中,自主減量計畫扮演著關鍵角色,企業若申請自主減量計畫,便可適用極為優惠的碳費費率,因此,其執行成效與監督機制至關重要。如何確保企業真正落實減碳措施,而非僅藉此減輕財務負擔,是碳費政策能否發揮作用的關鍵。

企業若申請自主減量計畫,便可適用極為優惠的碳費費率。資料照。攝影:李蘇竣

自主減量計畫可申請優惠費率

根據《氣候變遷因應法》第29條,企業可申請自主減量計畫,經中央主管機關核定後,便可適用優惠費率。目前,共有兩種指定目標可供企業選擇,分別是:一、對齊國際間科學基礎減量目標(SBT)的行業別指定削減率;二、對齊國家自定貢獻(NDC)的技術標竿指定削減率。

若企業選擇前者,則可適用優惠費率A,每噸碳費為50元。若選擇後者,則適用優惠費率B,每噸碳費為100元。此外,高碳洩漏風險行業還可適用排放量調整係數值,使最終實際繳納的碳費降至每噸10或20元,相當低廉。因此,為確保減量效果,自主減量計畫必須經過嚴格審查,並應公開除機密部分外的完整自主減量計畫內容,以利外界監督。

自主減量計畫的申請與審查要點

企業申請自主減量計畫時,需完成四個表格,分別是:

- 事業基本資料(表C):事業基本資料、計畫邊界設定及廠區配置圖、生產製程流程圖說、主要產品及產製期程資料表。

- 指定目標計算(表G):基準年全廠排放量計算、技術標竿指定削減率計算表、全廠排放源活動數據。

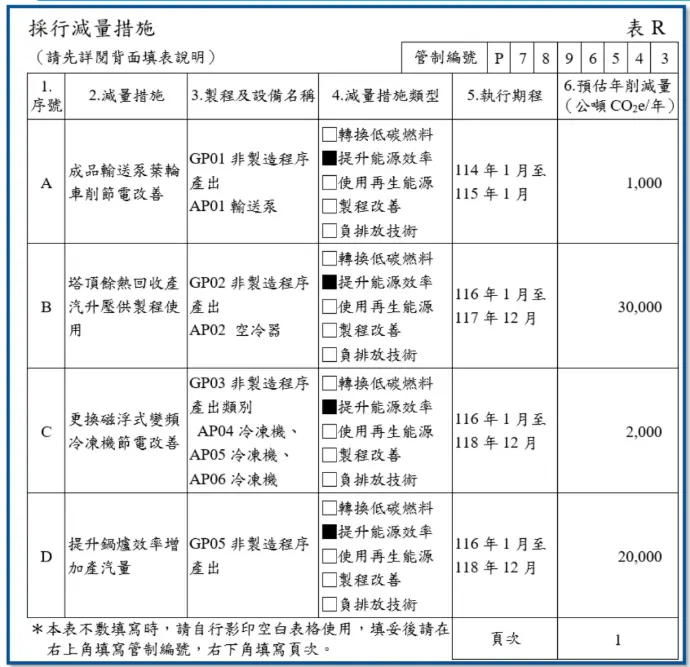

- 減量措施規劃(表R):減量措施成效說明(如表一)、減量措施預算經費表。

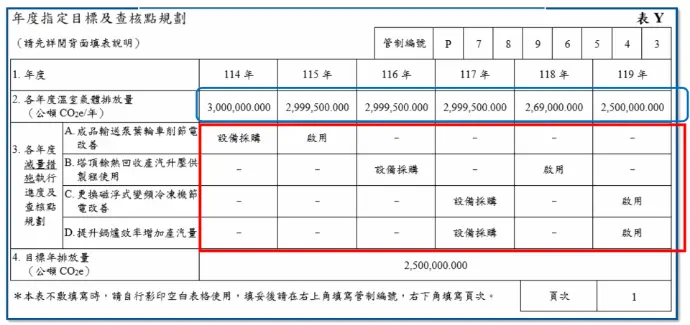

- 年度指定目標及查核點規劃(表Y):至目標年溫室氣體逐年排放量、減量措施執行進度及查核點規劃(如表二)。

若採共同申請模式,則需額外填寫同一法人下數事業加總排放量資料表(表S),計算各年度預估排放量以及加總排放量。

審查小組將根據行業類別、排放源形式分類、溫室氣體排放計算資料、指定目標及削減率計算、執行減量措施方式的合理性等進行審查,並綜合考量減量技術可行性、所需施工時程及外部因素影響等。另外,在執行期間,各年度全廠排放量不得高於基準年排放量。

自主減量計畫資訊公開尚有不足

根據《自主減量計畫管理辦法》第7條,中央主管機關得將自主減碳計畫應核定事項定期公開,包括計畫邊界、目標年及年度指定目標、執行期間、優惠費率級別、核定減量措施及查核方式等。以個別事業而言,事業需同時達到各年度溫室氣體排放量和逐年減量措施執行進度這兩項,方可適用優惠費率。若是共同申請,則僅需要查核總排放量,若未達標時,才會進一步查核各事業的年度指定目標。

然而,在資訊公開機制的設計上,個別企業與共同申請的法人存在顯著差異。

單一企業獨立申請時,需公開上述資訊。但若是多個事業單位共同申請,則僅需揭露年度指定目標加總,無須公開具體的減量措施與查核方式。導致在共同申請模式下,揭露資訊的透明度降低,恐影響政策的公平性與成效。

提高自主減量計畫資訊揭露透明度

自主減量計畫的核心目標在於鼓勵企業自主減碳,而非僅被動繳納碳費。因此,當企業享有優惠碳費時,應建立嚴格審查機制,確保減碳行動的真實性和有效性,而非變相減輕企業負擔而削弱政策效果。

本文認為,現行台灣碳費政策能否發揮作用,很大程度取決於自主減量計畫的嚴謹性與透明度,若無完善的監督與公開機制,難以確保企業將原先應繳交碳費的資金挹注在實質減碳行動上。因此,應提升自主減量計畫的透明度與公信力,除了現階段所計畫公開內容外,建議應進一步公開以下資訊:

1. 每年的執行報告

環境部應公開企業年度指定目標的達成情況,供各界評估自主減量計畫的施行成效,作為下一階段碳定價政策調整的依據。

2. 個別減量措施的預估年削減量及減量措施預算經費表

公開上述資訊有助於讓投資者和消費者評估企業低碳轉型或清潔製程導入的速度與方向,並判斷其是否符合政策目標,進而作為投資與消費決策的依據,進而建立信任。

除此之外,如再生能源使用率提升或燃煤鍋爐的淘汰進度等資訊,不僅攸關企業減碳績效,也直接影響一般民眾的健康權益。公開相關資訊不僅能提高公眾參與,也能加強社會對企業的監督。另外,公開預算經費表有助於掌握各產業的減碳成本,並作為未來碳費費率規劃的參考依據。

3. 同一法人共同申請應公開各事業自主減量計畫

同一法人共同申請時,應公開各個事業的自主減量計畫,尤其是重要的減量措施執行進度,應比照單獨申請模式,確保資訊透明度。

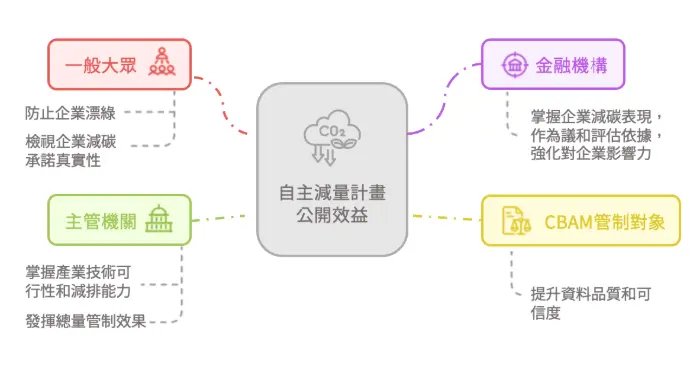

資訊公開可發揮其他政策效果

此外,自主減量計畫資訊完整揭露,亦可發揮以下作用:

避免企業漂綠

公開企業減碳資訊,能讓社會大眾檢視企業的減碳承諾是否真實可信,可有效防止企業漂綠。另外,也有助於提高企業對外負責的壓力,使其減排承諾具體化,促使落實減量行動。

助於金融業議和

透過議和,機構投資人可要求被投資公司在環保、人權等進步議題提升表現。揭露自主減量計畫有助於機構投資人掌握企業的碳排放情況、減量策略及目標與執行進度,作為議合時評估企業進展和提出要求的依據,強化對企業的影響力。

對齊CBAM資訊

歐盟CBAM要求進口商申報其產品的碳含量,公開自主減量計畫內容有助於在公共監督機制下提升資料品質和可信度,幫助企業申報,亦可作為未來台版CBAM基礎。

作為未來計算各排放源排放總量的基礎

自主減量計畫中,如表一、表二所示,企業需計算個別減量措施及其對應的預估年削減量,並加總算出各年度溫室氣體排放量。這些資訊可以評估不同產業的技術可行性和減排能力,亦可以作為未來計算各排放源排放總量的基礎,進而制定合理的逐年總量減排路徑。

且在自主減量計畫下,企業縱使增加產量,也不能超過此排放量,可發揮類似總量管制的效果。另外,主管機關亦可參考自主減量計畫資訊,定期公開各類產品的各廠製程碳排資料以及各產業主要製程產品的碳排標竿與平均值。

綜上所述,自主減量計畫資訊充分公開不僅有助於提升資料品質及確保政策效果,亦能發揮額外的管制效果。唯有建立透明、嚴謹的公共監督機制,才能促使企業投入實質減碳行動,而不是讓企業無需付出減碳努力就可獲得各種優惠。

延伸閱讀:

新聞來源:

1. 2025-06-16【環境資訊中心 - 文:林雨璇(台灣氣候行動網絡研究員) 】https://e-info.org.tw/node/241382